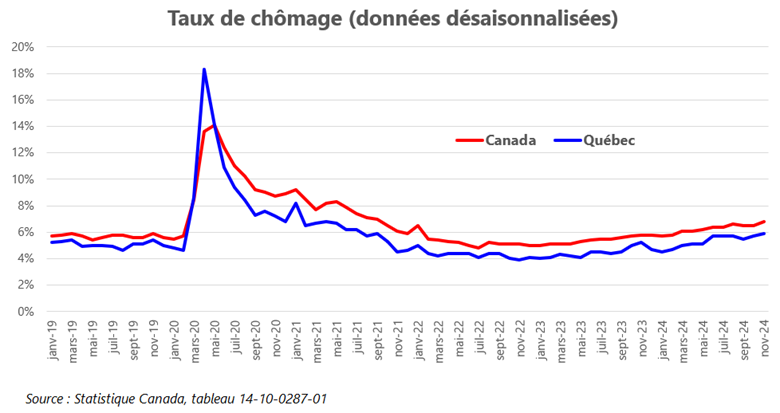

En novembre, le Canada a enregistré une hausse de son taux de chômage, atteignant 6,8 %, le plus élevé depuis janvier 2017, à l’exception de la période pandémique. Bien que 51 000 emplois aient été créés, cette augmentation est principalement due à une hausse du nombre de personnes à la recherche d’emploi. Le Québec a suivi une tendance similaire avec 22 000 nouveaux emplois, mais un taux de chômage en hausse à 5,9 %, mettant en lumière les déséquilibres persistants entre l’offre et la demande d’emploi.

Cette situation a des implications importantes sur la décision imminente de la Banque du Canada concernant son taux directeur. Bien que le taux de chômage soit un facteur important, d’autres indices économiques suggèrent qu’une baisse du taux directeur est probable pour stimuler la croissance économique. Voici les facteurs à considérer :

- L’inflation sous contrôle : L’inflation est revenue dans la fourchette cible de la Banque du Canada (2 %) en octobre.

- Croissance économique faible : La croissance du PIB a été faible au 3e trimestre, et le PIB par habitant est en recul (-0,4 %) pour un sixième trimestre consécutif.

- La principale préoccupation : la croissance économique et le marché de l’emploi : La Banque du Canada se concentre désormais moins sur la maîtrise de l’inflation, mais plutôt sur la croissance économique anémique et le ralentissement du marché de l’emploi.

- Croissance démographique ralentie : Le plan fédéral visant à réduire le nombre d’immigrants temporaires pourrait ralentir la croissance démographique, impactant la croissance économique.

Vers une réduction du taux directeur?

Tous les indicateurs semblent pointer vers une nouvelle baisse du taux directeur par la Banque du Canada ce mercredi, une mesure anticipée par plusieurs principales institutions financières. La baisse prévue pourrait atteindre 0,5 point de pourcentage, reflétant une volonté d’encourager la croissance économique et de stimuler un marché de l’emploi encore fragile.

Répercussions sur les taux hypothécaires

Une telle décision affectera directement les taux hypothécaires variables, qui devraient diminuer davantage. Cependant, les taux fixes, influencés par d’autres facteurs comme les obligations d’État, ne vont pas forcément baisser. Les taux d’intérêt sur les prêts hypothécaires à taux fixe peuvent diminuer d’une ampleur bien différente, et même parfois aller dans une direction contraire.

Perspectives pour 2025

La baisse des taux, combinée aux nouvelles règles hypothécaires permettant aux premiers acheteurs d’étendre l’amortissement de leur prêt sur 30 ans, devrait relancer le marché de la revente. Un retour en force des premiers acheteurs est attendu, avec une demande latente prête à s’activer dans un contexte plus favorable. Toutefois, le déséquilibre persistant entre l’offre et la demande continuera probablement d’exercer une pression haussière sur les prix.