Malgré le mouvement à la baisse des taux hypothécaires qui s’est amorcé au cours des derniers mois, plusieurs emprunteurs renouvellent actuellement leur hypothèque à un taux d’intérêt supérieur. Par exemple, l’emprunteur qui a renouvelé son hypothèque en octobre dernier a dû faire face à une hausse d’environ 1,35 point de pourcentage (basé sur la moyenne des taux affichés par les principales institutions financières) s’il avait opté pour un prêt à taux fixe cinq ans plus tôt.

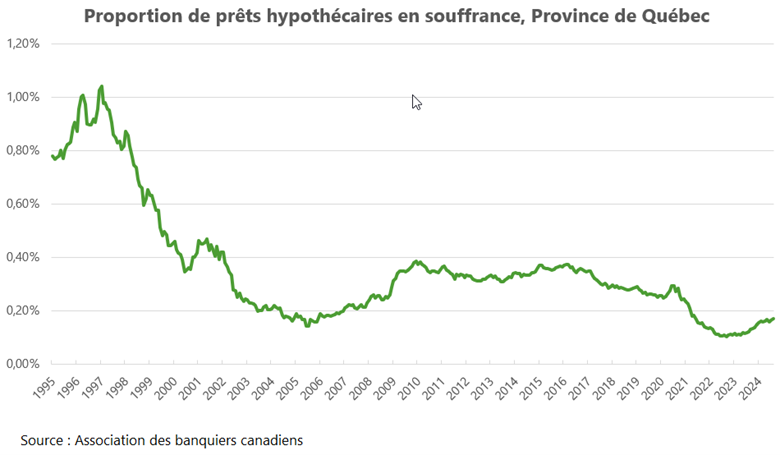

Le nombre de prêts hypothécaires en souffrance, c’est-à-dire en retard de paiement de trois mois ou plus, est actuellement en hausse un peu partout au pays, et le Québec ne fait pas exception. Selon l’Association des banquiers Canadiens[1], en un an, la proportion des prêts hypothécaires à l’habitation en souffrance au Québec est passée de 0,12 % en août 2023 à 0,17 % en août 2024 (soit environ 1 prêt sur 600).

D’un point de vue historique (voir graphique ci-dessous) cela demeure relativement faible et aussi nettement en deçà du niveau pré-pandémique.

Mais évidemment, il y a encore une importante vague à venir de propriétaires qui devront renouveler leur hypothèque à des taux supérieurs en 2025 et en 2026, eux qui avaient profité de taux hypothécaires exceptionnellement bas cinq ans auparavant, alors que la pandémie avait poussé les taux d’intérêt à des creux historiques. Si tel est votre cas et que vous pensez éprouver des difficultés à rencontrer vos paiements, il est préférable d’agir en amont.

Dans un premier temps, contactez un de nos courtiers hypothécaires plusieurs mois avant votre date de renouvellement. Celui-ci sera à même de vous conseiller concernant différentes options (taux variable vs taux fixe, terme, période d’amortissement, etc.) et vous présenter en conséquence différents scénarios de paiements futurs. Il pourra ensuite éventuellement magasiner pour vous les meilleures conditions possibles auprès des différents prêteurs en vue de votre renouvellement. Dans certains cas, le refinancement peut aussi être une option[2], qui heureusement sera facilité par le fait que la valeur des propriétés a progressé en moyenne de 40 % au Québec depuis 2019, ce qui implique que vous avez sans doute considérablement augmenté votre équité (différence entre la valeur de votre propriété et le solde de votre hypothèque).

Par ailleurs, sachez qu’avant de vous retrouver en situation de défaut de paiement sur votre prêt hypothécaire (et entacher votre dossier de crédit), il est possible dans plusieurs cas d’obtenir des assouplissements de remboursement auprès de votre prêteur.

En particulier, lorsque vous détenez un prêt hypothécaire assuré (c’est le cas si vous avez versé moins de 20 % de mise de fonds lors de l’achat de votre propriété), les assureurs hypothécaires (SCHL, SAGEN et Canada Guaranty) ont tous des programmes d’aide aux propriétaires-occupants qui éprouvent des difficultés temporaires.

Par exemple, des ententes de paiement peuvent être prises et prendre la forme de reports de mensualités, de l’ajout des arriérés au solde restant de votre prêt, ou de prolongement de la période d’amortissement. En vertu de la nouvelle Charte hypothécaire canadienne, il est également attendu des prêteurs qu’en cas de graves difficultés financières de l’emprunteur, ils permettent la vente de votre résidence principale sans pénalité pour paiement anticipé.

Finalement, dans tous les cas, accordez bien sûr la priorité à vos paiements hypothécaires plutôt qu’au remboursement d’autres produits de crédit comme les cartes de crédit, un prêt automobile ou une marge de crédit.

Ces quelques conseils pourraient, nous l’espérons, vous éviter d’en arriver à la situation de dernier recours, soit de devoir remettre les clés de votre propriété au prêteur.

[1] Ces statistiques n’incluent toutefois pas les coopératives de crédit comme Desjardins.

[2] Limité à un maximum de 80 % de la valeur marchande de votre propriété.